专栏名称: 会计雅苑

| 会计雅苑致力于打造最具魅力的会计网络交流平台。 |

今天看啥

微信公众号rss订阅, 微信rss, 稳定的RSS源

目录

相关文章推荐

|

马靖昊说会计 · 应付账款周转率!!!· 3 天前 |

|

会计雅苑 · 中国人寿辞普华永道聘安永!2023年审计费6 ...· 4 天前 |

|

会计雅苑 · 《企业会计准则应用指南汇编2024》 ...· 4 天前 |

推荐文章

|

|

马靖昊说会计 · 应付账款周转率!!! 3 天前 |

|

|

会计雅苑 · 中国人寿辞普华永道聘安永!2023年审计费6418万! 4 天前 |

|

陆玖商业评论 · 曾经觉得辛巴很惨,看来草率了 2 年前 |

|

亚马逊Kindle · 【Kindle日历】5月19日,沉默的大多数 4 年前 |

|

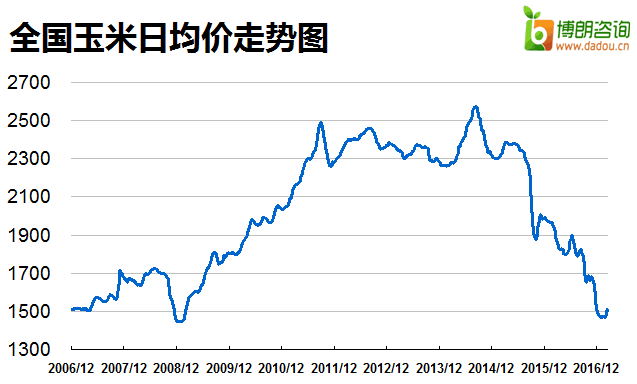

博朗咨询大豆网 · 玉米:现货窄幅上行 购销逐渐活跃 7 年前 |

|

娱乐新天地 · 涨姿势:70年前的戛纳也穷也low也很不靠谱 7 年前 |